決算説明会(2023年3月期)に戻る

2023年3月期 決算説明会(2023年5月11日)

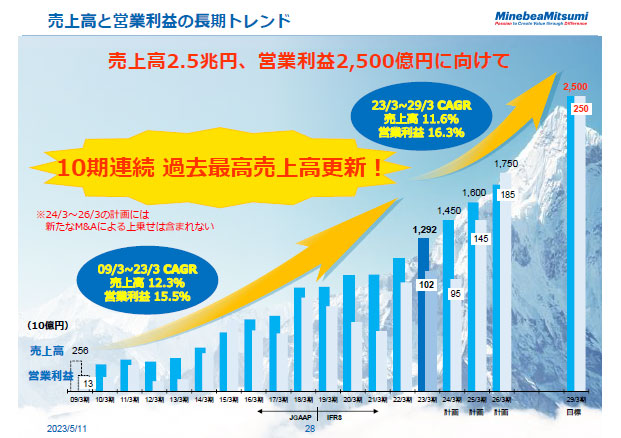

このグラフは、私が社長就任してから今度の3カ年計画を加えた売上高・営業利益のグラフです。

全然意識していなかったのですが、気が付けば10期連続で過去最高売上高を更新していました。

もちろんこれには色々な背景があります。為替変動、プロダクトミックス、サブコア製品の支給部品、会計基準の変更など様々な要素があり、24件のM&Aに加えて、結果としておかげさまで売上高では10期連続過去最高を更新することができました。一つの成長ラインがこの14年間で明らかになってきていると思っています。

私が社長になった頃は、現在のアクセスソリューションズよりも小さい、売上高2,300億円規模の会社でした。10%増収とすると230億円増加という規模でした。今年の売上高1兆3,000億円で考えれば、同様の計算で1,300億円増加、ほぼ3カ年計画でお示ししている売上高1兆5,000億円と同じ規模になります。10%増収のマグニチュードが、従来とは全く変わった局面にきており、これから我々の成長はもっと加速していくと思っています。

営業利益が追い付いていないというご指摘もあるかもしれませんが、何よりも、売上が立たければ絶対営業利益は伸びません。

例えば、客先からの支給部品の金額と、現時点ではほとんど利益貢献していないアクセスソリューションズの売上高を除いて営業利益率を計算すると10%程度の営業利益は既に達成していると考えられます。アクセスソリューションズなどが今後の我々の注力分野であり、これらがターンアラウンドしたとき、必ず大きなリターンが得ることができるだろうと思っています。

28ページ(全47ページ)

PDF資料をご覧いただくにはAdobe Reader®が必要です。

PDF資料をご覧いただくにはAdobe Reader®が必要です。

お持ちでない場合は、左側のAdobe Reader®ダウンロードボタンをクリックし、アドビシステムズのウェブサイトよりインストールしてください。

本文の終わりです