CFOメッセージ

更新日:2025年9月17日

当社は2029年3月期に、売上高2.5兆円、営業利益2,500億円の長期目標を掲げ、各事業戦略の執行による成長拡大や営業利益率10%を目標とする収益力向上に取り組んでいます。この目標実現に向け、入社以来ハンズオンで事業管理、海外駐在、経営統合に携わった経験をいかし、きめ細かく課題を把握し、スピーディな問題解決を進めてきました。

今後も、中長期的な企業価値向上に向けて、財務戦略・資本政策においては各種財務規律を設定し、徹底した財務体質の強化を通じてキャッシュ創出力の向上に取り組みます。

また、キャッシュ・アロケーション方針を明確に設定し、創出したキャッシュを適切に管理して財務基盤の強化、株主還元の向上に努めてまいります。さらに、中長期的なポートフォリオの検討にあたっては、ROICをはじめ、資本コストを意識するとともに、収益性によって投資すべき事業を適切に選別し、投資効率の最大化と経営資源配分の最適化をはかり、企業価値・株主価値を高めてまいります。

さらなる成長に向けた収益力向上の執行戦略

収益力向上の取り組み

2025年3月期の売上高は1兆5,227億円、営業利益は945億円となりました。2026年3月期は米相互関税の影響を踏まえベース、リスクの2本のシナリオを想定していますが、ベースシナリオで1兆5,200億円、営業利益は1,000億円を見込んでいます。営業利益率は2025年3月期6.2%、2026年3月期6.6%(計画)にとどまり、収益性向上に向けてさまざまな課題があると認識しています。改善策の一つとして営業改革を進め、「売上至上主義」から脱却し、営業利益率をKPIの中心に据える意識改革を進めています。さらに、既存事業における競争力強化、自動運転・ロボティクスをはじめとする成長分野でのニッチトップ獲得に向け、詳細なデータや顧客から得た生きた情報をもとに、経営幹部と営業、技術、製造の現場が一体となって議論を重ね、迅速に変革、執行を進めています。

また、コスト面でも、製造現場のAI・DXの導入による自動化を通じて省人化を進めるとともに、材料費や工場経費の削減、固定費の変動費化を徹底しています。加えて、M&Aによる事業拡大を進めるなか、販管費率削減を重要な課題と捉え、労務費・物流費低減などの各施策に取り組んでいます。

資本効率向上の取り組み

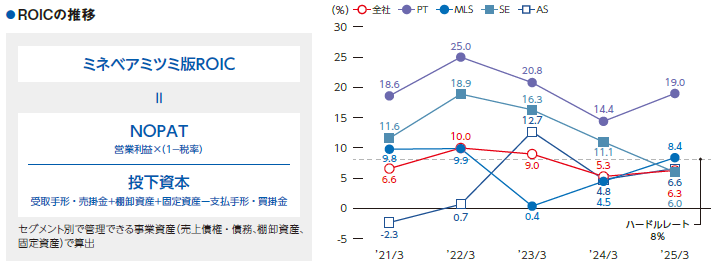

当社グループはROE15%以上、EPS成長率15%以上(10年間のCAGR)のKPIを掲げ、「財務体質の強化」を基本方針として、効率的な設備投資、資産運用および有利子負債の削減等に取り組んでいます。また、資本コストを6%程度と推計し、それを2%上回る8%を投資判断における最低限のハードルレートと設定しています。事業ごとの資本コストを把握し、適切な財務戦略を実行することで資本効率の向上に取り組んでいます。

2025年3月期のROEは8.2%(前年度比0.1ポイント改善)となり、ROICは6.3%(前年度比1.0ポイント改善)でした。

当社は、事業の利益率向上こそが、ROE、ROICをはじめとするあらゆる資本効率指標を改善し、企業価値を高めると考えています。ハードルレート未達の事業に対しては、私をはじめとする経営陣が深く関与し、事業構造の変革や収益性改善に向けた対話を徹底することで、全社的な価値創造力の底上げをはかっています。

また、2025年3月期のEPSは147.58円( 前期比+10.9%)であり、2026年3月期には176.80円(前期比+19.8%)を見込んでいます。株主の皆様をはじめとするステークホルダーに当社の企業価値・成長戦略をお伝えし、株価の適正化に努めてまいります。

キャッシュ創出力

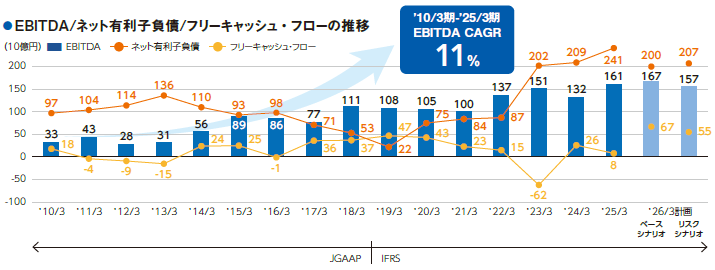

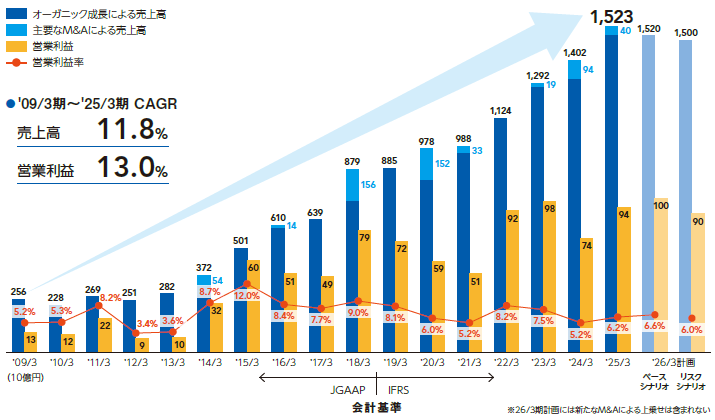

当社は収益力と成長力を高め、キャッシュ創出力を最大化し、財務体質の強化につとめています。そのためにも、オーガニック成長とM&Aに加え、社会的課題解決に貢献する製品の開発などの新たな事業機会の獲得に一層注力します。2025年3月期の営業利益は945億円、2026年3月期営業利益は過去最高の1,000億円※を見込でいます。

EBITDAも、設備投資において回収可能性を慎重に判断しており過去最高の1,670億円※(前期比63億円増)を見込んでいます。

フリーキャッシュ・フローは、成長に向けた設備投資を継続しながらも2025年3月期は79億円を創出し、2026年3月期は670億円※の計画です。ネット有利子負債は、2026年3月期2,000億円※(2025年3月末対比414億円減)を見込んでおり、事業拡大を図りつつも、ネット有利子負債を適正な水準に維持してまいります。

※ベースシナリオ

キャッシュ・アロケーションポリシーと財務基盤の安定性

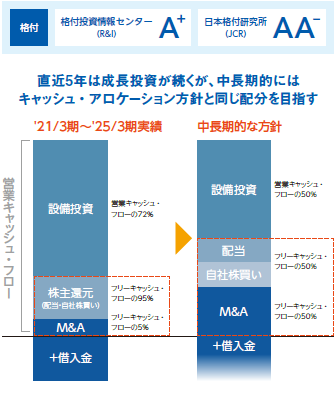

キャッシュ・アロケーションポリシー

創出した営業キャッシュ・フローは、その50%をオーガニック成長の原資として設備投資に充当してまいります。

残る50%のうち、半分を適切かつ機動的な株主還元に充当したうえで、ネットD/Eレシオ0.2倍の範囲という財務規律の維持を前提に、残りの半分と借入金を用いて、収益性・企業価値向上に資するM&Aを積極的に検討してまいります。

設備投資

2029年3月期の長期目標必達に向け、回収可能性を慎重に見極めつつも積極的に成長投資を実施しています。2025年3月期の設備投資は、各事業への成長投資を中心とし948億円となりました。2026年3月期計画については、引き続き成長投資に向けた半導体関連設備への投資などを中心に800億円を予定しています。

株主還元

株主の皆様への利益還元を強化するため、年間配当金については、原則として「連結配当性向30%程度を目処」とし、従来の20%から引き上げることといたしました。資金使途として引き続き成長投資へ重きを置く方針は変更しておりませんが、株主の皆様へのより一層の利益還元を企図しています。今後も経営環境を総合的に勘案し、継続して安定的な配当を目指してまいります。

これにともない、2025年3月期の1株当たり年間配当金は、45円と前期から5円の増配としました。2026年3月期以降に関しても配当性向30%程度を基軸に、今後の利益成長を見据えて増配は機動的に検討していく考えです。

今後の株主還元についても、同様の方針で配当と自社株買いを実施してまいります。

財務基盤の安全性

事業拡大のスピードを加速させると同時に、財務基盤の安定性を確保することが最重要事項の一つと考えています。格付については、格付け投資情報センター(R&I)からはA+格、日本格付研究所(JCR)からAA−格と、2つの格付機関から高い評価を受けています。JCRからの格付は2025年3月付けで従来のA+から引き上げとなりました。

「中長期的に強固な事業基盤が維持されるとともに、業績は堅調に推移、財務構成は健全な水準にある」という見通しが示されたことによるものです。

自己資本比率については、M&Aの実施状況により短期的には変動する可能性がありますが、中長期的には50%以上を維持し、財務基盤の安定性を確保していきます。

事業ポートフォリオ戦略

当社は、持続的な企業価値向上を実現するため、明確な規律に基づき、コア、サブコア、ノンコアに分類した事業ポートフォリオ戦略を推進しています。

コア事業

コア事業の徹底強化に関しては、当社の「8本槍」戦略と「相合」戦略がドライバーとなっています。現在の「8本槍」のうち、高い収益性と成長ポテンシャルをもったベアリング・アナログ半導体・モーター・アクセス製品の4本槍は確定した「槍」として、引き続き経営資源を重点的に投下し、その競争力を徹底的に強化してまいります。

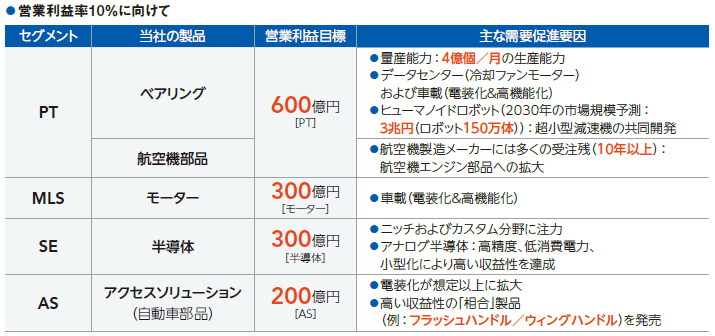

以下に各セグメントにおいて近い将来に見込む営業利益の目線をお示ししています。

プレシジョンテクノロジーズ(PT)

ベアリングは、データセンター(冷却ファンモーター)や自動車のコンテンツグロースにより、販売、生産ともに2026年3月期に過去最高を見込む成長を遂げています。これらのアプリケーションが引き続き成長するとともに、中長期的にはヒューマノイドロボットなど新たな成長市場も見えてきています。生産能力は、生産性改善により設備投資なしで3億7,000万個からすでに4億個まで引き上げており、将来の需要増加に対応する体制を整えています。航空機向け事業も新型コロナウイルス感染症に伴う需要低迷から回復しています。財務力があり、欧米に加えタイ・インドなどベストコストカントリーで生産が可能な当社に対する期待は高まっており、過去最高の売上高・利益を更新しています。航空機メーカーの潤沢な受注残もあり、今後も成長が期待できます。プレシジョンテクノロジーズ(PT)セグメントとしての営業利益は近い将来600億円以上に高められると考えています。

モーター・ライティング&センシング(MLS)

モーターも車載向けコンテンツグロースや、非車載分野における競争力の強化により、営業利益300億円は射程圏内に入っています。

セミコンダクタ&エレクトロニクス(SE)

コア事業であるアナログ半導体は、現在半導体市況は低迷していますが、ニッチトップ戦略が功を奏し、営業利益300億円以上を創出するポテンシャルは変わっていません。

アクセスソリューションズ(AS)

自動車業界における電装化・高機能化が進展し、機械・電子を融合したソリューションを提供できる当社のビジネスチャンスが拡大しています。また、ウィングハンドルなど高付加価値の新製品開発と構造改革の進展により、営業利益200億円を見込むことが可能となりました。

サブコア事業

サブコア事業については、一定の収益性が見込める限りは事業継続するという基本方針です。しかし、その実践において、私たちは短期的な分かりやすさのみを追求した「0か1か」の拙速な判断を採りません。ある事業を一夜にして閉鎖・売却する決断は、一見すると明確なメッセージに見えるかもしれません。お客様への製品供給責任を最後まで全うし、信頼関係を維持しながら、事業を段階的に縮小・終息させていくアプローチとして、当社はソフトランディング方式による事業再構築を重視しています。例えばスマートフォン向けのバックライト事業の終息においても、加速償却などの財務手法を活用し、急激な財務的損失を回避すると同時に、お客様にご迷惑をおかけすることなく、円満な形で事業を終息させ、タブレット、車載などへの事業転換に成功しました。一つの事業が終わっても、そこで築かれた信頼は、他の事業や将来の新たなビジネスチャンスへと繋がる無形の資産になると考えています。

ノンコア事業

低収益事業はノンコア事業と定義し、撤退します。現在事業部単位では該当しませんが、例えば2025年7月に発表した本多通信工業の英国子会社の売却などより細かい単位では常に「ベストオーナー」を見極め、ポートフォリオの適正化に努めています。

ROICによる事業ポートフォリオ最適化に向けて

当社グループは、売上高2.5兆円、営業利益2,500億円を達成するための事業別の収益管理指標として、ROEに加えて事業別の収益管理指標としてROICを用いています。

投資判断における最低限のハードルレートは、資本コストを6%程度と推計し、それを2%上回る8%としています。目標とする収益性が資本コストを上回るか否か、事業別の現状と見通しを検証し、研究開発・M&A・事業撤退などの判断をおこなっています。

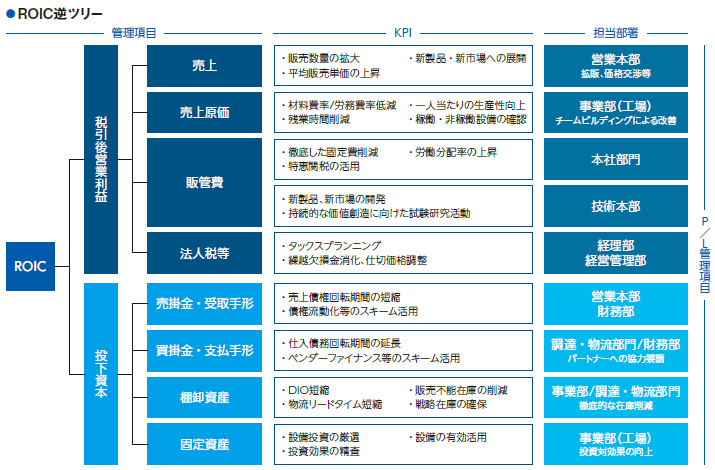

また、事業別での収益性改善に向けた取り組み手法としては、ROIC逆ツリーを用いて利益率改善と投下資本の改善に取り組んでいます。各事業ポートフォリオの収益力強化により全社ベースでの投下資本の最適化をはかっています。

今後も持続的成長と中長期的な企業価値向上に向けた事業戦略を策定し、確実に実行してまいります。また、資本コストの低減に向けたリスクマネジメントの実践、および製品競争力強化を支える財務戦略も実行してまいります。

2025年3月期の振り返りと2026年3月期の見通し

2025年3月期

2025年3月期は売上高1兆5,227億円で、12期連続過去最高を更新(13期連続増収)しました。営業利益は945億円、営業利益率は6.2%で着地しました。プレシジョンテクノロジーズ(PT)、モーター・ライティング&センシング(MLS)のモーター、アクセスソリューションズ(AS)※の各コア事業が過去最高を更新し、セミコンダクタ&エレクトロニクス(SE)においても、コア事業である半導体はグローバルニッチトップ戦略が功を奏し、市場低迷の影響を最小限に抑えることができました。一方で、営業利益1,000億円の目標達成には至りませんでしたが、その主な要因は、サブコアである光デバイス、ゲーム向け機構部品事業の生産トラブルなどでした。これらのサブコア事業の課題に対して、当社会長の貝沼による直轄プロジェクト「会長室ICU」による改善施策を実行しました。

※特殊要因を除いた実質ベース

2026年3月期

2026年3月期も引き続きコア事業は堅調な成長が見込まれますが、急激な為替の変動に加え、米相互関税より見通しが不透明な状況です。そのため中期事業計画のアップデートは2025年8月時点では発表を控えさせていただいています。

また、今期の業績予想についても、米相互関税の影響を踏まえてベースシナリオ、リスクシナリオの2本立てで開示しています。

ベースシナリオ

売上高1兆5,200億円、営業利益は1,000億円の計画です。売上高は円高の影響を踏まえ減収となるものの、データセンター市場の拡大や自動車向けコンテンツグロースなどは継続しており、営業利益はコア事業の収益力や競争力の向上により増益を見込んでいます。

リスクシナリオ

関税の影響を織り込んではいますが、コスト増加はサーチャージ制を基本戦略とするため、直接的な影響は軽微です。しかし、値上げによる需要減の影響を想定し、売上高1兆5,000億円、営業利益900億円としています。

(想定する関税率は15%。詳細は以下参照)

サブコア事業において、光デバイスは第1四半期は中国レアアース輸出規制の影響を受け、機構部品は急激な為替変動によるネガティブな影響がありましたが、両事業とも生産面の課題は解決しています。

今後も、コア事業の競争力強化、「相合」による新しい価値の創出に取り組み、収益性の向上に取り組んでまいります。

ステークホルダーとの関わり

株主・投資家の皆様をはじめとするステークホルダーの皆様との建設的な対話は、経営における最重要課題の一つです。当社は、持続的な企業価値向上に向けた取り組みを積極的に発信しています。国内外のアナリストや機関投資家の皆様との面談には私自身が積極的に臨み、海外へも直接足を運んで、当社の成長を加速させる事業戦略や財務戦略についてご説明する機会を大切にしています。

その一例が、2024年12月に開催した半導体事業に関するスモールミーティングです。アナログ半導体は、今や当社のコア事業「8本槍」のなかでもベアリングに次ぐ第二の柱と位置付けており、その高い利益率と成長性に対し、皆様から大変多くのご関心が寄せられていました。こうしたご期待にお応えすべく、IR部門と事業部門が一体となり迅速に企画し、大変有意義な対話の場を持つことができました。

さらに、これまでの投資家の方々からいただいたご要望を踏まえ、2025年7月には千歳事業所での工場見学会を実施いたしました。皆様の声に真摯に耳を傾け、企業価値向上に資する施策をスピーディーに実行していくことこそ、当社のIR活動における強みであると自負しています。

また、財務活動だけなく、当社は、持続的な価値創造の源泉が、人的資本、製造資本、知的資本といった非財務資本と財務資本の「相合」にあると考えています。こうした非財務資本を含む経営戦略についても、皆様との積極的な対話を進めています。

本年は、当社のサステナブルグロース(持続的成長)を支える基盤戦略として、「マテリアリティ」の見直しを実施いたしました。重要課題候補の見直しと再整理にあたっては、取締役と社外取締役で議論を進めただけでなく、日頃より当社とエンゲージメントいただいている機関投資家15社にアンケートにご協力いただき、ご意見を反映しています。また、2025年7月には、通算4回目となる機関投資家と社外取締役との対話を開催し、当社のガバナンス体制の実効性について、より深くご理解いただく機会となりました。この対話では、「強力なリーダーシップで成長を牽引してきた貝沼会長のもとで、取締役会における監督機能が実効的に働いているのか」などのご質問をいただきました。このミーティングでは、社外取締役自らの言葉で、取締役会での活発な議論の様子や、それぞれの専門的知見から当社の経営課題に対してどのような提言をおこなっているかを具体的にお話しいただくことで、皆様の疑問に直接お答えすることができたと考えています。

加えて、安定した収益基盤が整ったことを踏まえ、2025年3月期より個人投資家向けのIR活動の取り組みも本格的に開始しました。皆様との対話を通じていただいた貴重なご意見を経営にいかし、企業価値・株主価値の持続的な向上に努めてまいります。引き続き、ミネベアミツミの成長にご期待ください。

FAQ:米相互関税の影響

当社の米国向け売上高3,400億円(2026年3月期予測、請求ベース)のうち、米国生産かつ米国内販売の売上高約1,600億円、米国のお客様への米国外での販売の売上高約1,800億円は対象外となります。関税の対象となるのは、域外から米国向けに製品輸出している約400億円分となりますが、80%のお客様にサーチャージ制を採用させていただき、残るお客様とも真摯に協議させていただいております。2025年8月末時点では、直接的、間接的な関税の影響は軽微と見込んでいます。

関連ページ