今期業績予想

更新日: 2025年12月1日

* 当社は、2019年3月期第1四半期より国際会計基準(IFRS)を適用しています。

連結業績予想

2026年3月期の通期業績予想につきましては、米国関税の影響が極めて限定的であることを踏まえ、これまでのレンジ形式での見通しを取りやめ、単一の予想値へと更新しました。

価格転嫁の取り組みも進展しており、当初想定していた下押し要因は一定程度抑制できると判断しております。

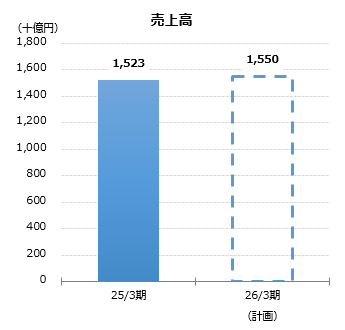

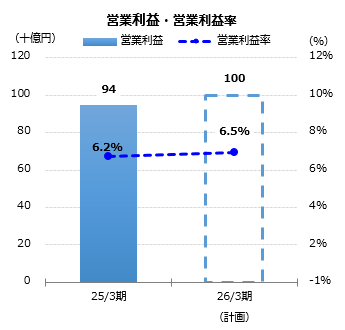

足元の状況が明確になったことから、通期予想は売上高1兆5,500億円、営業利益1,000億円としております。今期は後半型の展開となっており、10月には全社売上が1,600億円を突破するなど、下期は好調な滑り出しとなっています。11月・12月も堅調に推移する見通しであり、通期計画の達成を見込んでおります。

| 2025/3期 通期 実績 |

2026/3期 | 対前年 増減率 |

||||

|---|---|---|---|---|---|---|

| 上半期 実績 |

下半期 計画 |

通期 計画 |

||||

| 売上高 | 十億円 | 1,522.7 | 778.3 | 771.7 | 1,550.0 | 1.8% |

| 営業利益 | 十億円 | 94.5 | 44.4 | 55.6 | 100.0 | 5.8% |

| 営業利益率 | % | 6.2% | 5.7% | 7.2% | 6.5% | |

| 税引前当期利益 | 十億円 | 82.6 | 40.4 | 55.6 | 96.0 | 16.2% |

| 税引前当期利益率 | % | 5.4% | 5.2% | 7.2% | 6.2% | |

| 親会社の所有者に帰属する当期利益 | 十億円 | 59.5 | 28.6 | 42.4 | 71.0 | 19.4% |

| 親会社の所有者に帰属する当期利益率 | % | 3.9% | 3.7% | 5.5% | 4.6% | |

| 基本的1株当たり当期利益(EPS) | 円 | 147.58 | 71.18 | 105.62 | 176.80 | 19.8% |

部門別売上高、営業利益予想

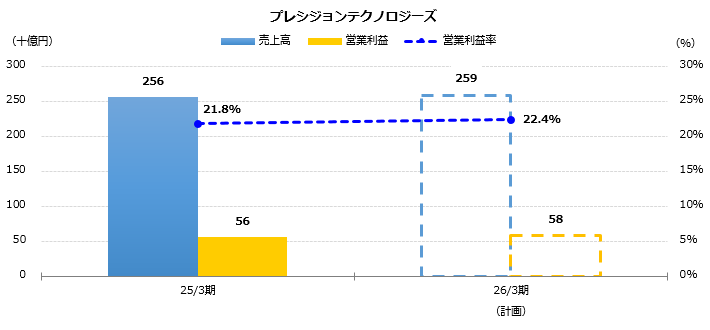

2026年3月期のプレシジョンテクノロジーズ(PT)セグメントでは、自動車向けのコンテンツグロースによりベアリング需要が引き続き拡大しており、データセンター向けも冷却方式に左右されず堅調に推移しています。高性能ベアリングの販売機会はさらに広がっており、生産オペレーションの改善とあわせて収益性の向上が見込まれる状況です。ロッドエンド・ファスナー事業では、ミネベアミツミ株式会社がボーイング社の認定航空機用ファスナーサプライヤーリストに登録され、737 MAXおよび787 Dreamliner向けでアジア初の認定を取得しており、今後の需要拡大に寄与する見込みです。PMCも引き続き堅調に推移しており、PTセグメント全体として安定した成長を見込んでいます。

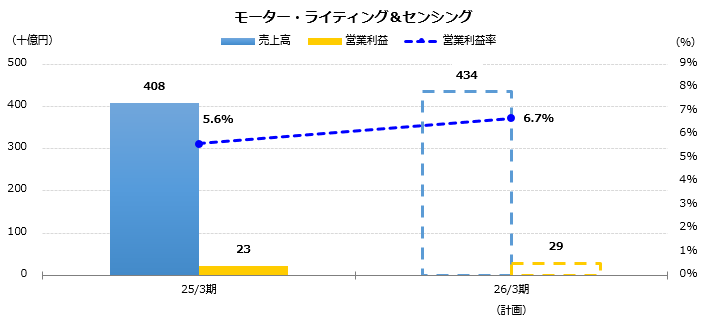

モーター・ライティング&センシング(MLS)セグメントでは、AIサーバー市場の拡大を背景に、ファンモーターやHDD向けスピンドルモーター、各種センサーなど当社製品の採用余地が広がっています。AIサーバーは中長期で成長が見込まれる領域であり、需要拡大に対応できる供給体制を着実に強化しています。ライティングデバイス事業では、長らく続いていた赤字から脱却し、車載向けピラー・トゥ・ピラー型ディスプレイに対応した新技術バックライトの量産を開始しました。次世代車両の普及に伴い生産量の増加が見込まれ、2027年3月期に向けて利益貢献の拡大を見込んでいます。

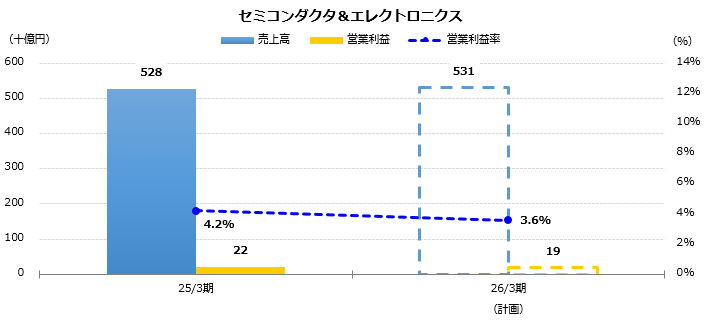

セミコンダクタ&エレクトロニクス(SE)セグメントでは、半導体事業において滋賀工場の生産能力活用に向けた受注獲得を継続する一方、セグメント全体では安定した利益水準を確保しています。

光デバイス事業では、レアアース規制の影響が続くものの、下半期には需要回復が見込まれており、レアアースフリー製品への切り替えを進めることで供給安定化を図る体制を整えています。

機構部品事業は需要が堅調に推移しており、生産性改善の取り組みにより利益率の改善が進んでいます。為替変動が大きくなければ、2026年3月期に向けて業績改善が見込まれる状況です。

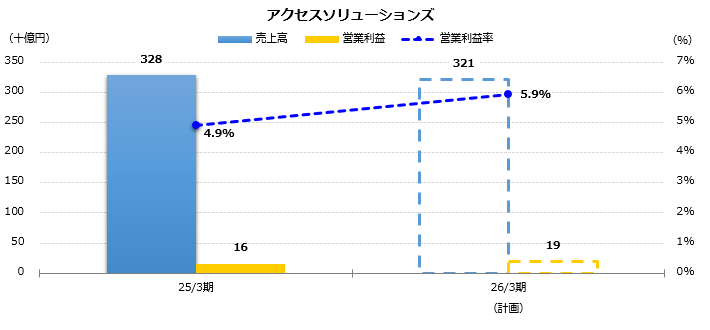

アクセスソリューションズ(AS)セグメントでは、生産性改善の取り組みが大きく進展し、特に塗装工程の歩留まり向上によりスクラップ削減効果が明確に表れています。これにより、下半期に向けて収益力が着実に高まる見通しです。また、経営統合以降注力してきた新製品開発や受注拡大の成果が結実し、2026年3月期下半期から順次量産が開始されます。外部環境には欧州自動車市場の停滞など不透明感があるものの、生産性改善と新製品効果により、当初計画の達成は可能であると見込んでいます。

| 2025/3期 通期 実績 |

2026/3期 | 対前年 増減率 |

||||

|---|---|---|---|---|---|---|

| 上半期 実績 |

下半期 計画 |

通期 計画 |

||||

| 売上高 | 十億円 | 1,522.7 | 778.3 | 771.7 | 1,550.0 | 1.8% |

| プレシジョンテクノロジーズ | 十億円 | 255.7 | 133.2 | 125.8 | 259.0 | 1.3% |

| モーター・ライティング&センシング | 十億円 | 407.7 | 218.3 | 215.7 | 434.0 | 6.4% |

| セミコンダクタ&エレクトロニクス | 十億円 | 527.6 | 267.3 | 263.8 | 531.0 | 0.6% |

| アクセスソリューションズ | 十億円 | 328.1 | 157.8 | 163.2 | 321.0 | -2.2% |

| その他 | 十億円 | 3.5 | 1.8 | 3.2 | 5.0 | 41.6% |

| 営業利益 | 十億円 | 94.5 | 44.4 | 55.6 | 100.0 | 5.8% |

| プレシジョンテクノロジーズ | 十億円 | 55.7 | 28.7 | 29.3 | 58.0 | 4.1% |

| モーター・ライティング&センシング | 十億円 | 23.0 | 12.4 | 16.6 | 29.0 | 30.5% |

| セミコンダクタ&エレクトロニクス | 十億円 | 22.0 | 9.6 | 9.4 | 19.0 | -13.6% |

| アクセスソリューションズ | 十億円 | 15.9 | 7.1 | 11.9 | 19.0 | 19.3% |

| その他 | 十億円 | -1.2 | -0.9 | -1.1 | -2.0 | - |

| 調整額 | 十億円 | -20.9 | -12.6 | -10.4 | -23.0 | - |

設備投資額、減価償却費、研究開発費

| 2025/3期 通期 実績 |

2026/3期 通期 計画 |

対前年 増減率 |

||

|---|---|---|---|---|

| 減価償却費および償却費 | 十億円 | 66.2 | 69.0 | 4.2% |

| 設備投資額 | 十億円 | 94.8 | 80.0 | -15.6% |

| 研究開発費 | 十億円 | 45.5 | 45.6 | 0.2% |

為替

| 2025/3期 通期 実績 |

2026/3期 | ||||

|---|---|---|---|---|---|

| 上半期 想定 |

3Q-4Q 想定 |

||||

| 米ドル | PL | 円 | 152.61 | 146.25 | 140.00 |

| BS | 円 | 149.52 | 148.88 | 140.00 | |

| ユーロ | PL | 円 | 163.89 | 165.98 | 160.00 |

| BS | 円 | 162.08 | 174.47 | 160.00 | |

| タイバーツ | PL | 円 | 4.36 | 4.43 | 4.20 |

| BS | 円 | 4.40 | 4.62 | 4.20 | |

| 人民元 | PL | 円 | 21.12 | 20.26 | 19.40 |

| BS | 円 | 20.59 | 20.88 | 19.40 | |